时间:2020-02-14 15:58:03来源: 意大利侨网

交易员们押注,在跌至2017年以来的最低水平后,还有更多的苦日子等着欧元。

分析指出,尽管市场的风险情绪有所改善,但欧元本周仍出现了下滑。这一迹象表明,期权指标对欧元的负面影响越来越大,投资者纷纷出资进行对冲,以防止欧元在美元持续走强的背景下节节败退。

瑞穗银行外汇部门主管琼斯(Neil Jones)指出:

“无论从风险偏好还是市场情绪来讲,欧元现在都处于弱势地位。对于追求更高收益的交易员来说,欧元作为融资货币,其风险承受能力受到了影响。而在市场厌恶风险的时期,作为避险货币的美元表现似乎更胜一筹。”

令人唏嘘的是,在去年底,由于欧元区出现温和复苏迹象,外汇策略师们一度预期欧元将大幅反弹。但现实与理想差距甚远,今年迄今欧元兑美元已下跌逾3%。丹麦银行则调侃道,1月1日的高位1.12,甚至有可能成为欧元兑美元汇率在年内的高峰(事实上,截至发稿当天这一个价位的确为欧元年内最高点),真可谓“开局即巅峰”。

展望后市,分析师们认为,从多个维度来看,欧元的表现都不容乐观,空头可能在很长一段时间内继续掌控市场。

不利因素一:期权市场看空押注盛行

根据美国存管信托结算公司(Depository Trust & Clearing Corporation)的数据,从期权市场的前期押注来看,如果欧元兑美元跌破1.08关键支撑位,大量期权交易员将获得可喜回报。数据显示,这类看跌期权占本月交易的欧元普通期权名义价值的四分之一,更有5%的期权押注欧元兑美元将进一步跌至1.05下方。

三名来自欧洲金融机构的交易员表示,对冲基金一直是通过期权抛售欧元的主力军。这几位匿名交易员在接受采访时表示,一些基金经理也在跟随市场趋势交易,预计将在最长6个月的时间内持续抛售欧元。

当然了,市场上不乏分歧,并不是所有的银行和对冲基金都参与大幅抛售。一个英国投行的交易员指出,虽然看跌欧元看起来是市场共识,但通过美元走强期权进行头寸配置,同样能保证自己的收益。

法国农业信贷银行的策略师则表示,目前还没到大幅抛售欧元的时候。该行认为,越来越多投资者以低廉的成本借入欧元用于投资其他资产,利用欧元进行套利交易可以帮助投资者在短期内获取可观收益。据悉,彭博社追踪的所有新兴市场货币本月都能从欧元套利交易中获益,其表现甚至好于去年。

不利因素二:工业衰退步伐加快

有分析人士无奈地表示,想知道欧元区如今的经济到底差到什么程度,这一个有趣的现象可以提供参考:据悉,当得知欧元区12月份的工业生产情况比预期还要糟糕时,欧洲各大投行的分析师和媒体几乎没有感到丝毫惊讶。

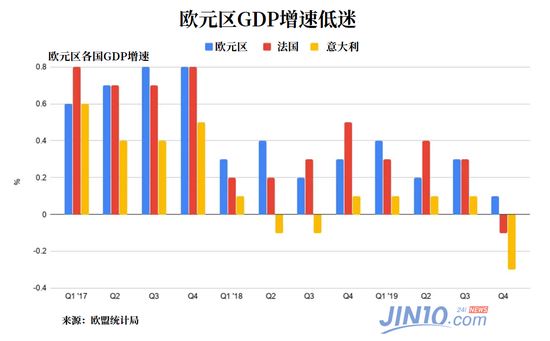

欧盟统计局公布的数据显示,2019年12月欧元区工业产出月率录得-2.1%;12月年化产出率录得-4.1%,比普遍预期的-2.3%要糟糕得多。从分项数据可以看出,无论是中间产品、资本产品、耐用消费品、非耐用品还是能源价格均出现环比下降,除非耐用消费品外,其他所有消费品价格均同比下降。从宏观经济学的角度讲,如此糟糕的数据表现欧元区正面临一个巨大的衰退危机。

不幸的是,早前公布的欧元区第四季度GDP数据同样令人失望。数据显示,欧元区经济在第四季度几乎没有增长,GDP增速降至0.1%,低于市场预期的0.2%,为近七年来最差的一个季度。就连法国和意大利两大经济体,也出人意料地出现了经济收缩。

现如今,所有的目光都集中在本周五下午即将出炉的德国GDP数据。但分析师认为,鉴于上周公布的德国12月工厂订单数和工业产出月率大幅下降,德国GDP数据恐怕也不容乐观。究竟德国的经济数据会成为欧元区的救命稻草,还是压垮骆驼的最后一根稻草?很快我们就能看到答案。

不利因素三:技术面传递消极信号

从技术面上看,如果欧元兑美元跌破2017年4月法国大选后出现的1.0728- 1.0821区间重要支撑位,其长期支撑形态将被打破,可能创造新的卖盘动能。反之,若欧元要在短期内实现真正意义上的触底反弹,需要大幅上涨并升穿21日移动均线切入位1.1017。

琼斯对此表示,潜在的结构性流动正导致欧元走低,若市场的看衰情绪得不到缓解,欧元兑美元跌至1.05下方也并非毫无可能。

不巧的是,根据彭博社的调查,大部分交易员都不看好欧元的表现。不少现货外汇交易员更是正在等待欧元出现更大下滑,若最终跌至1.10关口附近,他们将大幅增加空头头寸。

不利因素四:欧洲央行毫无作为

拉加德自从从接过欧洲央行的大权以来,一直热衷于传递乐观信号,但却一再被数据打脸。欧洲央行管委兼首席经济学家连恩周三表示,由于支出计划被取消和推迟,欧元区在短期内可能会遭受冲击。

与此同时,欧洲央行正在仓促地对其应对通胀的方法进行战略评估,以有效验证多年来一直烙在欧元区脑门上的“日本化”标签到底是否正确,以及是否需要重新调整通胀目标。但荷兰国际银行认为,这一做法可谓“远水救不了近火”。该行在一份报告中表示:

“欧元区工业在2019年惨淡收场,这已经是连续第二年出现生产萎缩,整体产出较2017年12月的峰值低了6.9%。12月的数据充分表明,欧元区工业衰退,远没到要结束的时候。”

总而言之,丹斯克银行外汇策略师梅尔克林(Lars Merklin)表示,欧洲央行离加息还很遥远、欧元区数据未能激发出积极的增长势头、财政刺激措施短期内不会出台、德国政治问题浮出水面……在这些情况下,似乎没有什么因素能够支撑欧元:

“许多人的希望是,随着欧洲金融市场在第一季复苏,欧洲经济将加快增长步伐,追赶甚至超越美国。但这种愿望从未实现,现在大家一致认为应该做空欧元兑美元。”(来源:金十数据)